終身保険のメリット

保険料の払込期間は任意に設定できます。一生涯保障が続くのが終身保険ですが、保険料については、短い期間で支払う、つまり、任意で払い込みの期間が設定できます。保険期間より短く払う「短期払い」は、10年、15年、20年、または60歳まで、65歳までといったように設定できます。

ただし、保険会社によってはそうした設定できないこともあるので、事前に確認が必要です。

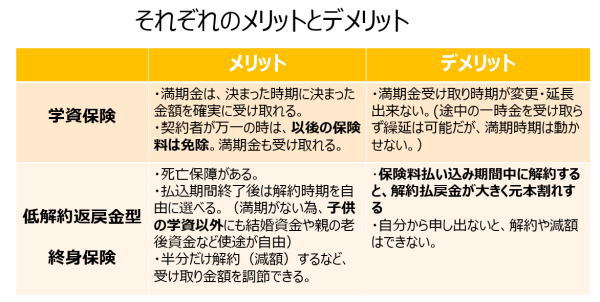

また、終身保険の場合は、解約すると支払った保険料が戻ってきます。金額については、保険会社、契約時の年齢、性別などでも異なってきますが、多くの場合では、短期払いや一時払いで保険料の支払いが終了すれば、支払った保険料の総額とほぼ同額か、それよりも多い解約返戻金となります。もちろん、それ以後は解約しない限り、解約返戻金は増えていきます。

いうことは、保険料の払い込み期間中に解約すると、解約返戻金は支払った保険料を下回ることになるということです。これは知っておいてください。

ちなみに終身保険は教育資金の準備にも利用できます。そもそも学資保険は、教育資金を貯めることと、親に万一の不幸があった場合に、保険料が免除になって、満期保険金が保険期間満了時に支払われる保険です。実際に多くの人が学資保険で子供の教育資金を作っています。

その学資保険の代わりに終身保険の貯蓄性を使うわけです。被保険者を父親にして、終身保険の払込期間を15年までの短い期間で設定します。子供の卒業、入学を想定し、払込期間が終了するように設定すれば、支払った保険料以上の解約返戻金が受け取れます。これなら一般的な学資保険よりも大きな保障が得られます。

そして何より老後の生活資金の準備です。日本の公的年金制度は尻すぼみの心配があり、自助努力で老後の生活資金を準備することになるかもしれません。特に若い人は公的年金がより厳しくなるのは間違いないでしょう。投資信託などの運用手段よりはお金を増やす点では劣りますが、リスクは基本的にありません。それに預金とは異なり、死亡保障がついているのですから、これは大きなメリットです。