終身保険のデメリット

前項で終身保険のメリットをお話しましたが、では終身保険のデメリットはあるのでしょうか?もちろんデメリットはあります。まずは、払込期間が終了する前に中途解約すると、支払った保険料より解約返戻金が少なくなる点です。終身保険を利用した資産形成の場合の最大のデメリットになるでしょう。とにかく、払込期間が終了するまで払い続けられるように保険料を設定しましょう。

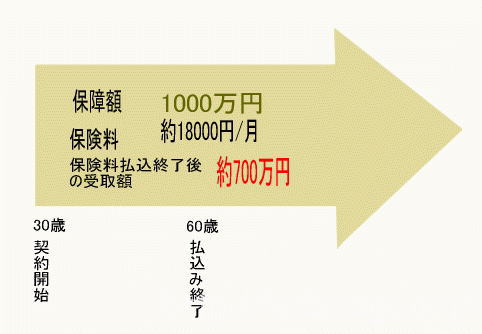

逆に言えば終身保険の月々の負担額はかなり高いのです。ある保険会社の保険料シュミレーターで示された30歳男性の定期保険(10年満了)と生命保険(65歳払済)の月額比較ですが、定期保険(10年満了)の場合は、500万円の生命保険では月額1,312円、1,500万円の生命保険では月額3,508円で済みますが、終身保険(65歳払済)では、それぞれ、月額14,165円と月額42,345円になってしまいます。つまり10倍以上なのです。

終身保険はこれほどに月々の支払額が高くなります。もちろん、終身保険なら支払が終了後でも死亡保障はなくなりませんが、月々の負担額はどうしても大きいのです。

また、経済インフレが進んで物価が急激に上昇してしまった場合にも難があります。それは終身保険には生命保険額に変動がないので、受け取る金額の価値が相対的に下がってしまう可能性があるからです。現在の1000万円の価値が数十年後にも同じように1000万円の価値がある保証はありません。こうした点が終身保険のデメリットということになるでしょう。